Autora: Isabela Pereira

Inicialmente, é preciso fazer um breve contexto do cenário em que nos encontramos hoje: como se sabe, o Brasil há muito possui parcela de sua população considerada inadimplente, monitorada pelos índices de pessoas com dívidas em atraso e gerenciada pelos birôs de crédito idealizados para essa finalidade.

Sem desconsiderar outros momentos históricos, mas retrocedendo alguns anos, com a pandemia da Covid-19 nos anos de 2019 e 2020, inúmeros brasileiros enfrentaram dificuldades financeiras, mediadas pelo desemprego, queda de renda, retração significativa do consumo e, consequentemente, o aumento de dívidas. Nessa época, o Brasil registrou recordes históricos, com a taxa superior a 63 milhões de brasileiros inadimplentes.

Com o avanço da vacina e a tímida retomada da economia, os anos de 2021 e 2022 registraram o início da redução da inadimplência no país. Já os anos de 2023 e 2024 demonstram que o assunto ainda requer muita atenção, momento em que os indicadores apontam cerca de 62 milhões de brasileiros com dívidas não quitadas. Esse número reflete aproximadamente 40% da população. Pois bem, quando se aborda o tema, não é raro interpretar que o principal afetado pela inadimplência seja o credor, que não teve ou terá seu crédito satisfeito. Contudo, a verdade é que esse tema envolve muitas outras camadas e demanda enfrentamento.

Neste texto, pretendemos traçar uma breve linha sobre o tema e destacar, de forma não exaustiva, alguns efeitos da inadimplência no Brasil:

- Risco de crédito e perda da confiança financeira: Quando uma quantidade expressiva de consumidores não logra êxito em quitar suas dívidas, as instituições concessoras precisam amortizar o risco de não pagamento do valor concedido, por meio do aumento da provisão para perdas, risco de crédito e reajuste das políticas de concessão.

- Aumento da taxa de juros: Proporcional ao aumento da inadimplência, muitas vezes os bancos precisam tornar os juros mais caros para equilibrar eventuais perdas vinculadas a créditos não pagos.

- Impacto nas instituições credoras: Além dos riscos mencionados, as instituições igualmente enfrentam um aumento em seus custos operacionais relacionados à gestão das dívidas e da carteira envolvida. Também por isso, não são raras as empresas de cobrança instituídas pelos bancos, a fim de terceirizar a frente de cobrança e manter o foco na essência de seus negócios.

- Retração no crédito: Em um cenário de inadimplência desfavorável, os credores podem ficar mais cautelosos ao conceder créditos, reduzindo ofertas de incentivo ao financiamento. Isso tende a afetar diretamente setores como construção civil, varejo e setor automobilístico.

- Insegurança dos investidores: Altos níveis de inadimplência tornam a economia sensível, frágil e instável, afastando investidores internos e externos.

- Subemprego: Em uma realidade de redução do consumo, pequenas e médias empresas podem reduzir ou demitir contratações. Isso, somado ao cenário de endividamento de muitos brasileiros, pode levar trabalhadores a se submeterem a ocupações precárias e informais, contrariando as proteções previstas na Consolidação das Leis do Trabalho (CLT).

- Aumento das desigualdades: Indicadores apontam que a população mais afetada pelo endividamento possui rendimentos entre 2 e 5 salários mínimos. Assim, as classes sociais mais baixas são mais vulneráveis e impactadas pelo desemprego, inflação, juros elevados e choques econômicos. Torna-se um ciclo vicioso em que consumidores adquirem empréstimos a juros altos para quitar dívidas emergenciais, o que aumenta seus saldos devedores. Foi buscando contornar cenários como esse que surgiram incentivos como a Lei do Superendividamento (Lei nº 14.181/2021) e o programa “Desenrola Brasil”.

- Intervenção estatal: A depender do cenário, o Estado pode intervir por meio de políticas de incentivo ao crédito, como já mencionado. Além disso, em casos mais graves que afetam empresas e o consumo, o governo pode precisar ampliar os gastos públicos para sustentar a economia, o que pode aumentar a dívida pública e influenciar negativamente os investimentos em áreas essenciais, como educação e saúde.

Como visto, o assunto da inadimplência é urgente e merece o envolvimento e a preocupação de todos os que são direta e indiretamente afetados.

Assim, trazendo essa discussão para o âmbito judicial, dois exemplos refletem bem o quanto esse assunto carece de aprofundamento: as milhares de ações genéricas que deságuam em decisões de declaração de inexistência/inexigibilidade do débito e a cultura da dívida que “caduca”, fomentadas indiretamente por julgamentos procedentes sem qualquer critério ou análise objetiva, senão em benefício do consumidor vulnerável.

No primeiro exemplo citado, são observadas as centenas de milhares de ações genéricas de desconhecimento da cobrança/negativação indevida em demandas propostas pelo rito dos Juizados Especiais. Nessas ocasiões, pleiteia-se a declaração de inexigibilidade da dívida e o dano moral. Essas ações, por envolverem relação de consumo, contam com a aplicação do Código de Defesa do Consumidor.

Na prática, observa-se que princípios e institutos importantes têm sido banalizados, como a própria inversão do ônus probatório e a confusão entre hipossuficiência e vulnerabilidade do consumidor. Tais demandas, como as reclamações de negativação indevida, são exemplos de casos em que os autores sequer apresentam o extrato oficial de negativação em muitos casos, o que, diga-se de passagem, é prova de fácil acesso e substancial para sustentar o mérito da demanda.

Com essa cultura em voga, a consequência tem sido óbvia: o Poder Judiciário tem se tornado uma loteria sem riscos reais de prejuízos aos litigantes. A facilidade na propositura de ações com pedidos de assistência judiciária gratuita sem muitas fiscalizações; a postura do Judiciário em flexibilizar as peças e provas que instruem as demandas; e o movimento de litigância abusiva, instado por alguns advogados, criam as condições perfeitas para essa judicialização em massa e decisões que impactam diretamente essa e outras esferas do país.

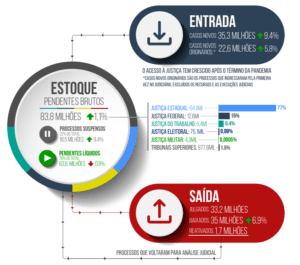

Sobre o tema, conforme dados levantados pelo CNJ, através do relatório “A Justiça em Números”[1]:

No final de 2023, 83,8 milhões de processos aguardavam desfecho na Justiça, alta de 1,1% em relação ao final de 2022. Entre as razões para o aumento, está a alta de processos que tramitam em juizados especiais, especialmente na Justiça Federal. Em 2023, foram 1,3 milhão de processos a mais desse tipo. […]O ingresso de casos novos atingiu o maior patamar da série histórica, com o volume de 35,3 milhões em 2023, alta de 9,4% frente a 2022. Desses, excluídos os recursos e as execuções judiciais, 22,6 milhões ingressaram pela primeira vez na Justiça em 2023. A Justiça julgou 33,2 milhões de processos em 2023, o maior volume da série histórica. O total corresponde a um aumento de 11,3% em relação a 2022 e de 40,3% no acumulado dos últimos 14 anos. Também foram baixados 35 milhões de processos.

Figura 1 – Recorte de “A Justiça em Números”, CNJ, 2024, página 19.

Nesse contexto, sempre que demandas de massa deságuam – sem muito critério – em decisões de inexigibilidade de débito, as empresas credoras precisam baixar esses débitos internamente. Todavia, uma dívida inadimplida não deixa de existir simplesmente. Essa insolvência não será sentida pelo devedor que a contraiu, mas será sentida por toda a população, que indiretamente sofrerá os efeitos da inadimplência, conforme alguns exemplos aqui elencados.

A nosso ver, esse tema tem raízes muito mais profundas e culturais no Brasil. Mais do que aprender a somar e subtrair nos bancos escolares, jovens e adultos precisam ser ensinados sobre educação financeira e regras básicas de economia. Do mesmo modo, como demonstrado, o Poder Judiciário exerce papel de fundamental importância na saúde financeira e econômica de nosso país. Por tal razão, escritos como este têm o simples objetivo de provocar e causar reflexão para os que têm poder de decisão e para os que têm o poder de influenciá-los.